穩(wěn)收益投資新選擇 探秘黃河金融的倉(cāng)儲(chǔ)擔(dān)保模式

在當(dāng)前復(fù)雜多變的經(jīng)濟(jì)環(huán)境下,尋找穩(wěn)健可靠的投資渠道成為眾多投資者的共同訴求。黃河金融憑借其創(chuàng)新的“倉(cāng)儲(chǔ)擔(dān)保”模式,為追求穩(wěn)定收益的投資者提供了一個(gè)值得關(guān)注的選擇。本文將深入解析這一模式的運(yùn)作機(jī)制、風(fēng)險(xiǎn)控制及投資價(jià)值,助您全面了解這一理財(cái)新途徑。

一、黃河金融:穩(wěn)健發(fā)展的金融平臺(tái)

黃河金融作為一家專(zhuān)注于供應(yīng)鏈金融的互聯(lián)網(wǎng)金融服務(wù)平臺(tái),始終將風(fēng)險(xiǎn)控制置于首位。平臺(tái)依托對(duì)實(shí)體產(chǎn)業(yè)的深刻理解,將金融資本與產(chǎn)業(yè)需求有效對(duì)接,致力于為中小微企業(yè)提供便捷高效的融資服務(wù),同時(shí)為投資者創(chuàng)造安全穩(wěn)定的收益回報(bào)。平臺(tái)秉承合規(guī)經(jīng)營(yíng)理念,積極擁抱監(jiān)管,通過(guò)技術(shù)手段提升運(yùn)營(yíng)透明度,贏得了市場(chǎng)與用戶(hù)的信任。

二、倉(cāng)儲(chǔ)擔(dān)保模式的核心機(jī)制

“倉(cāng)儲(chǔ)擔(dān)保”是黃河金融特色業(yè)務(wù)模式之一,其本質(zhì)是基于動(dòng)產(chǎn)質(zhì)押的供應(yīng)鏈金融服務(wù)。具體而言:

- 業(yè)務(wù)場(chǎng)景:融資方(通常為從事大宗商品貿(mào)易或生產(chǎn)的中小微企業(yè))以其擁有所有權(quán)的貨物(如鋼材、糧食、化工原料等)作為質(zhì)押物,存放于黃河金融指定或認(rèn)可的第三方監(jiān)管倉(cāng)庫(kù)中。

- 擔(dān)保核心:這些質(zhì)押貨物即構(gòu)成了對(duì)借款的“實(shí)物擔(dān)保”。黃河金融委托專(zhuān)業(yè)的倉(cāng)儲(chǔ)監(jiān)管方對(duì)貨物進(jìn)行獨(dú)立監(jiān)管,確保貨物的安全、足值以及權(quán)屬清晰。

- 價(jià)值評(píng)估與融資:平臺(tái)會(huì)聯(lián)合第三方評(píng)估機(jī)構(gòu)對(duì)質(zhì)押貨物進(jìn)行價(jià)值評(píng)估,并根據(jù)評(píng)估價(jià)值的一定比例(通常為50%-70%)向融資方發(fā)放貸款。這有效控制了抵押率,為投資本金提供了充足的價(jià)值緩沖。

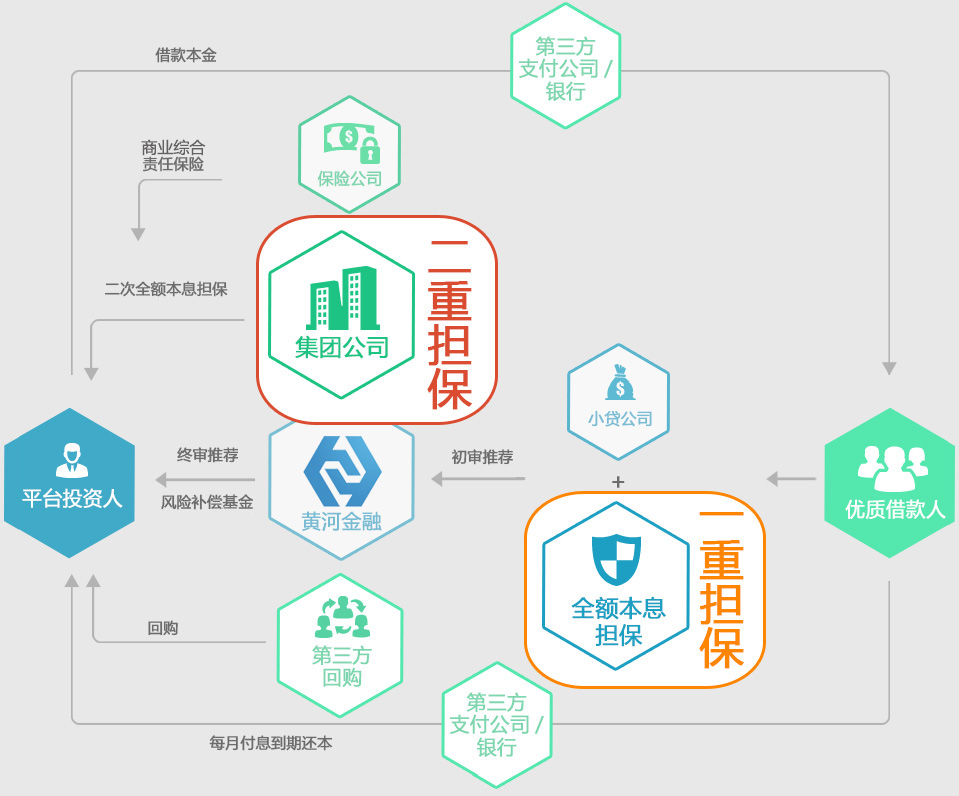

- 動(dòng)態(tài)監(jiān)控與風(fēng)險(xiǎn)處置:在借款存續(xù)期間,倉(cāng)儲(chǔ)監(jiān)管方和黃河金融會(huì)對(duì)質(zhì)押物的數(shù)量、質(zhì)量、市場(chǎng)價(jià)值進(jìn)行持續(xù)監(jiān)控。一旦融資方違約,平臺(tái)有權(quán)依法處置質(zhì)押貨物,以回收資金保障投資者權(quán)益。

三、穩(wěn)收益的來(lái)源與風(fēng)險(xiǎn)控制

該模式之所以能為投資者帶來(lái)“穩(wěn)收益”,源于其多層次的風(fēng)險(xiǎn)控制體系:

- 實(shí)物資產(chǎn)強(qiáng)擔(dān)保:與純信用貸款相比,足值的實(shí)物質(zhì)押提供了最直接的本金保障。即使出現(xiàn)極端情況,實(shí)物資產(chǎn)的變現(xiàn)能力也能極大程度覆蓋風(fēng)險(xiǎn)。

- 供應(yīng)鏈閉環(huán)管理:黃河金融通常深入融資企業(yè)的貿(mào)易鏈條,了解其上下游關(guān)系,確保融資用途真實(shí)、可控,降低了資金挪用風(fēng)險(xiǎn)。

- 專(zhuān)業(yè)第三方協(xié)作:引入獨(dú)立的倉(cāng)儲(chǔ)監(jiān)管、貨物評(píng)估和物流機(jī)構(gòu),形成了互相監(jiān)督、權(quán)責(zé)分明的風(fēng)控閉環(huán),避免了平臺(tái)單點(diǎn)操作風(fēng)險(xiǎn)。

- 小額分散原則:平臺(tái)將融資項(xiàng)目進(jìn)行拆分,供投資者選擇,實(shí)現(xiàn)了投資資金的分散化,避免單一項(xiàng)目風(fēng)險(xiǎn)過(guò)度集中。

四、投資者須知與建議

盡管倉(cāng)儲(chǔ)擔(dān)保模式增強(qiáng)了安全性,但投資者仍需保持理性認(rèn)知:

- 理解底層資產(chǎn):投資前應(yīng)盡可能了解質(zhì)押貨物的具體品類(lèi)、市場(chǎng)流通性及價(jià)格波動(dòng)特性。例如,標(biāo)準(zhǔn)化程度高、需求穩(wěn)定的大宗商品更具抗風(fēng)險(xiǎn)能力。

- 關(guān)注平臺(tái)資質(zhì):選擇如黃河金融這樣運(yùn)營(yíng)合規(guī)、信息披露充分、與知名倉(cāng)儲(chǔ)監(jiān)管方合作的平臺(tái)至關(guān)重要。

- 收益與風(fēng)險(xiǎn)匹配:此類(lèi)產(chǎn)品的預(yù)期收益通常高于普通固收產(chǎn)品,但并非絕對(duì)無(wú)風(fēng)險(xiǎn)。投資者需根據(jù)自身風(fēng)險(xiǎn)承受能力進(jìn)行配置,不應(yīng)將所有資金投入單一渠道。

- 持續(xù)跟蹤動(dòng)態(tài):投資后,留意平臺(tái)發(fā)布的項(xiàng)目跟蹤信息,了解質(zhì)押物的監(jiān)管狀態(tài)和市場(chǎng)價(jià)值變化。

###

黃河金融的“倉(cāng)儲(chǔ)擔(dān)保”模式,通過(guò)將金融投資錨定在看得見(jiàn)、摸得著的實(shí)體貨物上,為“穩(wěn)收益”目標(biāo)構(gòu)建了一道堅(jiān)實(shí)的防線。它不僅是互聯(lián)網(wǎng)金融支持實(shí)體經(jīng)濟(jì)的有益實(shí)踐,也為投資者開(kāi)辟了一條兼顧安全性與收益性的資產(chǎn)配置路徑。任何投資都需伴隨審慎的評(píng)估與理性的決策。在擁抱創(chuàng)新金融產(chǎn)品的投資者應(yīng)不斷提升自身的金融素養(yǎng),方能在財(cái)富管理的道路上行穩(wěn)致遠(yuǎn)。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://m.huosuwang.cn/product/59.html

更新時(shí)間:2026-02-18 12:52:14